“Bánh vẽ” nâng hạng thị trường chứng khoán sắp hoàn thành?

Trong thời gian gần đây, nhiều người trong ngành tài chính đã bày tỏ hy vọng về việc nâng hạng thị trường chứng khoán Việt Nam. Với việc Bộ Tài chính ban hành Thông tư 68/2024/TT-BTC vào ngày 18/09/2024, các quy định về giao dịch chứng khoán đã được điều chỉnh, đặc biệt là việc cho phép nhà đầu tư nước ngoài (NĐTNN) là tổ chức có thể mua cổ phiếu mà không cần có đủ tiền khi đặt lệnh. Đây được xem là bước tiến quan trọng, giúp Việt Nam tiến gần hơn đến việc đáp ứng các tiêu chuẩn nâng hạng thị trường từ cận biên lên mới nổi theo tiêu chí của FTSE Russell.

Nâng hạng thị trường chứng khoán Việt Nam

Tại sao nâng hạng thị trường chứng khoán lại quan trọng?

Việc nâng hạng thị trường chứng khoán (TTCK) Việt Nam không chỉ là một bước ngoặt lớn, mà còn mang lại nhiều lợi ích quan trọng như:

- Tăng quy mô thị trường: Thu hút nhiều nhà đầu tư nước ngoài hơn, làm tăng tính thanh khoản và giúp doanh nghiệp huy động vốn dễ dàng hơn.

- Nâng cao hiệu quả huy động vốn: Cải thiện quy trình và chi phí huy động vốn, tạo điều kiện cho các dự án lớn phát triển.

- Thúc đẩy phát triển kinh tế: Thị trường chứng khoán phát triển sẽ hỗ trợ trực tiếp cho các ngành công nghiệp và dịch vụ, từ đó giúp nền kinh tế tăng trưởng bền vững.

Việc nâng hạng sẽ đặt TTCK Việt Nam vào tầm ngắm của các quỹ đầu tư toàn cầu, gia tăng dòng vốn ngoại, cải thiện khả năng cạnh tranh và tính ổn định của thị trường tài chính quốc gia

Các tiêu chí cần đáp ứng đủ để nâng hạng thị trường

Chính phủ Việt Nam đã đặt mục tiêu nâng hạng thị trường chứng khoán từ cận biên lên thị trường mới nổi sơ cấp vào năm 2025. Để đạt được điều này, TTCK Việt Nam phải đáp ứng được 18 tiêu chí của MSCI và 9 tiêu chí của FTSE. Hiện tại, Việt Nam đã đáp ứng được 10/18 tiêu chí của MSCI và 7/9 tiêu chí của FTSE.

Đối với MSCI, Việt Nam vẫn cần cải thiện 8 tiêu chí quan trọng bao gồm:

- giới hạn sở hữu nước ngoài

- “room” khối ngoại

- quyền bình đẳng cho nhà đầu tư nước ngoài

- mức độ tự do của thị trường ngoại hối

- đăng ký nhà đầu tư và thiết lập tài khoản

- quy định thị trường

- luồng thông tin

- thanh toán bù trừ.

Đối với FTSE, Việt Nam gặp vấn đề với 2 tiêu chí:

- Chuyển giao đối ứng thanh toán – DvP, hiện được đánh giá là ‘Hạn chế’ – Restricted), do nhà đầu tư cần có tiền trong tài khoản trước khi đặt lệnh giao dịch (khác với thông lệ là cần có tiền khi thực hiện giao dịch),

- Chi phí xử lý giao dịch thất bại không được chấm điểm (do nhà đầu tư cần có tiền trước khi đặt lệnh nên không xảy ra giao dịch thất bại nên không có cơ sở để đánh giá, chấm điểm).

=> Việc giải quyết trước mắt vấn đề pre-funding, tiến tới sớm vận hành hệ thống giao dịch mới, triển khai lộ trình công bố thông tin bằng tiếng Anh… sẽ là những điểm cộng tích cực trong đánh giá của MSCI, FTSE đối với Việt Nam thời gian tới. Và Thông tư 68 được ban hành nhằm tháo gỡ 2 vấn đề này: Ký quỹ trước giao dịch (pre-funding) và công bố thông tin bằng tiếng Anh.

Thông tư 68 tháo gỡ 2 vấn đề: Pre-funding và công bố thông tin bằng tiếng anh

Pre-funding là gì?

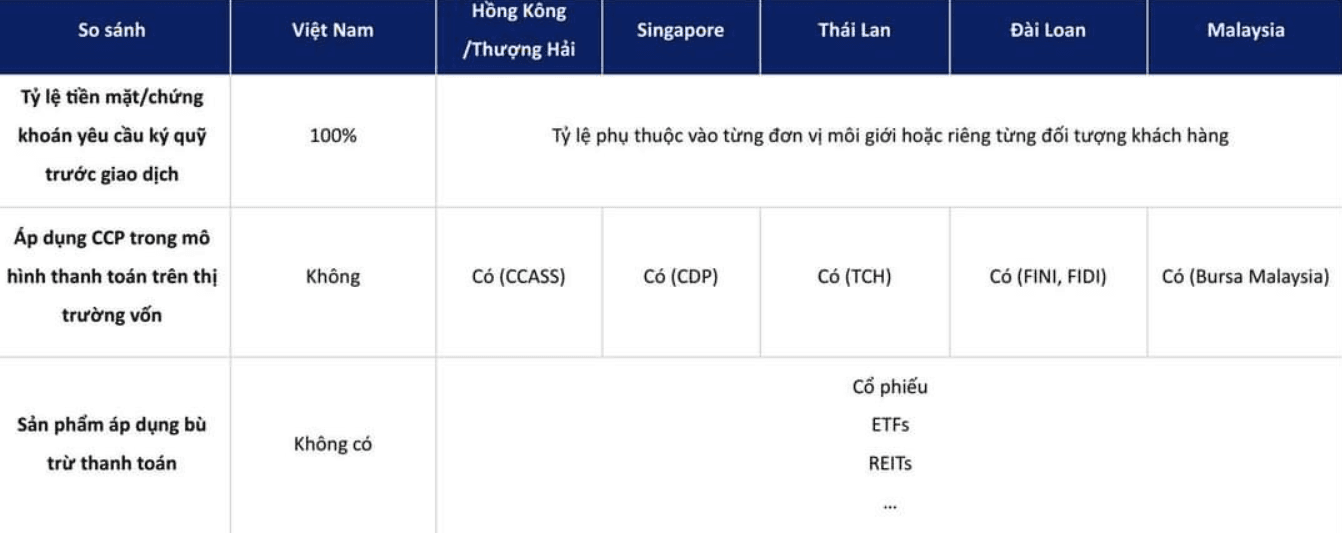

Ký quỹ trước giao dịch (Pre-funding) là yêu cầu nhà đầu tư ký quỹ 100% tiền hoặc chứng khoán trước khi đặt lệnh giao dịch. Ở Việt Nam, nhà đầu tư nước ngoài phải tuân theo mô hình này, gây cản trở do làm giảm hiệu quả sử dụng vốn và thanh khoản thị trường. Trong khi đó, nhiều thị trường quốc tế như Trung Quốc, Thái Lan, và Singapore chỉ yêu cầu có đủ tài sản vào ngày thanh toán (T+2), không cần ký quỹ trước.

CCP (Central Counterparty Clearing) là cơ chế bù trừ phổ biến để quản lý rủi ro, đảm bảo thanh toán qua các quỹ bù trừ và cơ chế hỗ trợ thiếu chứng khoán như mua bắt buộc (buy-in) hoặc lùi thời hạn thanh toán. Các công cụ như hạn mức giao dịch và phân biệt giữa nhà đầu tư tổ chức và cá nhân cũng được áp dụng để giảm rủi ro. Hiện tại Việt Nam chỉ có Công ty chứng khoán thanh toán bù trừ.

Tác động của Thông tư 68 về vấn đề pre-funding

Tại Điều 2/TT68 cho phép nhà đầu tư tổ chức nước ngoài giao dịch không cần ký quỹ

- a) Trường hợp nhà đầu tư nước ngoài là tổ chức mở tài khoản lưu ký tại công ty chứng khoán, công ty chứng khoán thông báo cho Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam về việc nhà đầu tư nước ngoài thiếu tiền thanh toán giao dịch mua cổ phiếu và thông tin giao dịch đề nghị chuyển thành nghĩa vụ thanh toán của công ty chứng khoán

- Công ty chứng khoán phải đảm bảo đủ tiền để thanh toán cho giao dịch theo quy định tại khoản 2 Điều này. Công ty chứng khoán bị xử lý vi phạm theo quy định pháp luật và quy chế của Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam trong trường hợp không đảm bảo thực hiện nghĩa vụ quy định tại khoản 2 Điều này

Lộ trình áp dụng công bố thông tin bằng tiếng Anh

- Từ ngày 1/1/2025: Tố chức niêm yết, công ty đại chúng quy mô lớn công bố thông tin định kỳ

- Từ ngày 1/1/2026: Tổ chức niêm yết, công ty đại chúng quy mô lớn công bố thông tin bất thường, công bố thông tin theo yêu cầu và công bố thông tin về các hoạt động khác của công ty đại chúng

- Từ ngày 1/1/2027: Công ty đại chúng không thuộc đối tượng quy định tại điểm a, b khoản này công bố thông tin định kỳ

- Từ ngày 1/1/2028: Công ty đại chúng không thuộc đối tượng quy định tại điểm a, b khoản này công bố thông tin bất thường, công bố thông tin theo yêu cầu và công bố thông tin về các hoạt động khác của công ty đại chúng

Việc công bố thông tin bằng tiếng anh sẽ giúp các doanh nghiệp niêm yết thu hút NĐT nước ngoài khi họ có tiếp cận thông tin bằng ngôn ngữ dễ hiểu đối với họ, phổ biến hiện nay là tiếng anh.

Vận hành hệ thống KRX đúng tiến độ chính là vấn đề tiếp theo mà TTCK Việt Nam phải giải quyết

Một yếu tố khác không thể bỏ qua trong quá trình nâng hạng TTCK Việt Nam là hệ thống KRX – dự án nâng cấp công nghệ thông tin quản lý và điều hành giao dịch, được ký kết với Sở Giao dịch Chứng khoán Hàn Quốc từ năm 2012. KRX được kỳ vọng sẽ giúp cải thiện tốc độ giao dịch, tăng tính an toàn và minh bạch cho thị trường.

“Cảm giác như bị cho leo cây” chính là từ ngữ mô tả cảm xúc của nhà đầu tư hiện nay đối với KRX. Theo lộ trình đã được HOSE chia sẻ, cơ quan quản lý đã hoàn tất việc tổ chức kiểm thử đợt kiểm thử cuối cùng trong tháng 3/2024 để sẵn sàng triển khai vào đầu tháng 5/2024, nhưng cuối cùng, việc vận hành đã bị trì hoãn. Được biết, việc xây dựng hệ thống KRX đã được chuẩn bị và phát triển từ năm 2012, tức là đã 12 năm “thai nghén”. Hệ thống này được kỳ vọng sẽ là “cú hích” cho thị trường chứng khoán Việt Nam, nhờ vào các giải pháp giao dịch và thanh toán mới cho thị trường chứng khoán. Và việc vận hành hệ thống KRX đúng tiến độ chính là vấn đề mà UBCK cần quan tâm và cố gắng thực hiện.

Thông tư 68/2024/TT-BTC là một bước tiến quan trọng trong lộ trình nâng hạng TTCK Việt Nam. Tuy vẫn còn nhiều vấn đề cần giải quyết như hệ thống KRX và các quy định khác, nhưng sự thay đổi tích cực này cho thấy Việt Nam đang dần hoàn thiện để bước chân vào sân chơi quốc tế. Liệu “bánh vẽ” nâng hạng này có thực sự hoàn thành hay không? Chúng ta chỉ có thể chờ đợi và hy vọng vào những thay đổi tiếp theo.