SIP – CỔ PHIẾU CÓ TIỀM LỰC KINH DOANH LỚN

CTCP Đầu tư Sài Gòn VRG (HSX: SIP) hoạt động hiệu quả trong lĩnh vực phát triển hạ tầng khu công nghiệp (KCN) và cho thuê KCN với quỹ đất lớn ở miền Nam, với sứ mệnh trở thành DN có quy mô KCN trọng điểm tại phía Nam. KQKD Q2.2024 và ĐHĐCĐ 2024 của SIP có nhiều nội dung đáng chú ý, cụ thể là lợi nhuận khủng bởi mảng điện và cho thuê KCN.

Kết quả kinh doanh

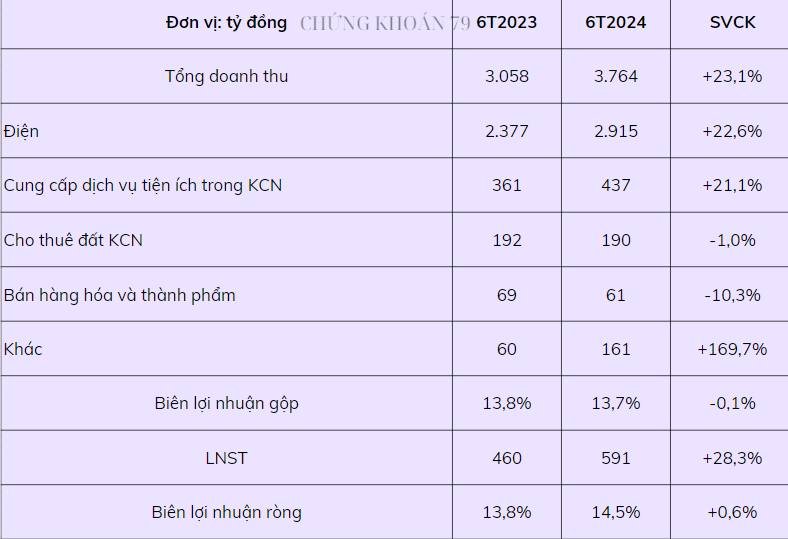

Trong 6 tháng đầu năm 2024, SIP ghi nhận sự tăng trưởng ấn tượng với doanh thu đạt 3.764 tỷ đồng (+23% so với cùng kỳ năm trước) và lợi nhuận sau thuế (LNST) đạt 591 tỷ đồng (+28% so với cùng kỳ), hoàn thành 70% kế hoạch doanh thu và 75% kế hoạch lợi nhuận. Trong quý 2/2024, doanh thu đạt 1.937 tỷ đồng (+16% so với cùng kỳ), và LNST đạt 333 tỷ đồng (+18% so với cùng kỳ).

Doanh thu từ hoạt động kinh doanh cho thấy sự tăng trưởng tích cực ở nhiều lĩnh vực. Mảng điện đóng góp 77% doanh thu tổng với 2.915 tỷ đồng (+23% so với cùng kỳ), nhờ vào việc tăng sản lượng điện phân phối tại các khu công nghiệp. Mảng cung cấp dịch vụ tiện ích chiếm 12% doanh thu tổng, đạt 437 tỷ đồng (+21% so với cùng kỳ). Mảng cho thuê đất khu công nghiệp chiếm 5% tổng doanh thu nhưng tăng mạnh 69% so với cùng kỳ, nhờ vào việc cho thuê 16 ha tại KCN Lộc An Bình Sơn và 3 ha tại KCN Phước Đông; hiện còn 1.015 ha có thể cho thuê, chủ yếu tại Tây Ninh.

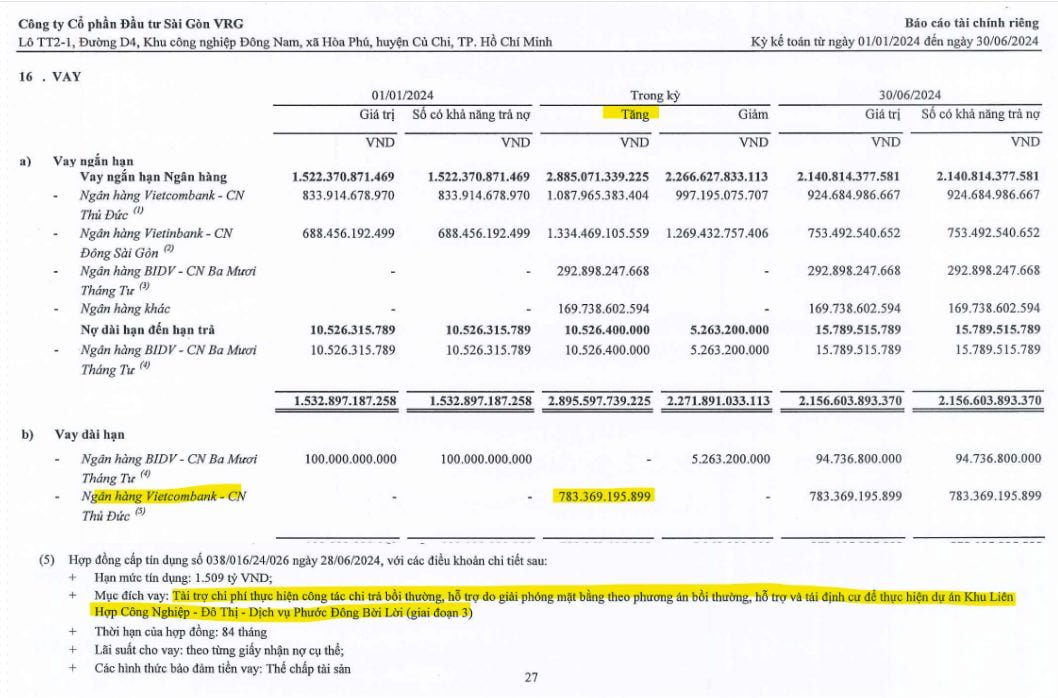

SIP cũng ghi nhận lợi nhuận tài chính 72 tỷ đồng từ việc thoái vốn tại các công ty như VRG, GVR và CSM, giảm tỷ lệ sở hữu tại các công ty này lần lượt từ 23,4% xuống 21,76%, 0,21% xuống 0,08% và 8,29% xuống 8,04%. Tỷ lệ tiền mặt ròng/vốn chủ sở hữu giảm từ 64% xuống 27,9% do tăng nợ vay hơn 2.000 tỷ đồng. Công ty hiện có khoản vay mới 783 tỷ đồng từ Vietcombank để hỗ trợ đền bù và giải phóng mặt bằng cho dự án Phước Đông Bời Lời – Giai đoạn 3.

Triển vọng doanh nghiệp

Doanh thu từ việc bán điện và nước dự kiến sẽ gia tăng nhờ vào sự tăng trưởng cả về sản lượng tiêu thụ lẫn giá bán. Nhu cầu thuê đất cũng đang gia tăng, đặc biệt từ các khách hàng mới và các đối tác hiện tại đang mở rộng hoạt động sản xuất của họ. Thêm vào đó, dòng vốn đầu tư trực tiếp nước ngoài (FDI) đang có xu hướng chuyển vào các quốc gia an toàn như Việt Nam, do căng thẳng thương mại giữa Trung Quốc và Mỹ.

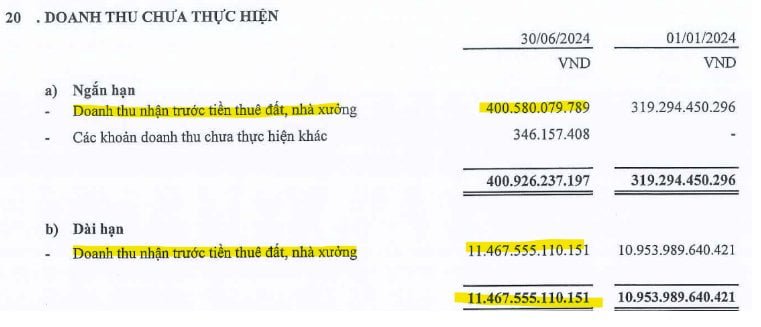

Doanh thu từ việc cho thuê tại các khu công nghiệp (KCN) như Phước Đông, Lộc An – Bình Sơn, Đông Nam, Lê Minh Xuân 3, và các nhà xưởng tại các KCN này sẽ được ghi nhận. Mảng cho thuê KCN dự kiến sẽ có triển vọng tốt trong năm 2024 nhờ vào các hợp đồng đã ký kết trong năm 2023 và các thỏa thuận mới được thực hiện trong nửa đầu năm 2024, cùng với sự kỳ vọng về sự tăng giá thuê. Tính đến ngày 30/6/2024, SIP đã ghi nhận gần 12.000 tỷ đồng doanh thu chưa thực hiện, số tiền này sẽ được phản ánh vào kết quả kinh doanh trong các năm tiếp theo.

Hiện tại, SIP đang có sẵn hơn 1.000 ha đất tại khu vực Đông Nam Bộ để cho thuê. Các dự án khu công nghiệp sẽ có khả năng lấp đầy và giá thuê sẽ tăng khi các công trình hạ tầng và giao thông như Sân bay Long Thành, cao tốc TP. HCM – Mộc Bài, và cao tốc Long Thành – Dầu Giây được triển khai. SIP đang phát triển KCN Phước Đông GD 3 (quy mô 650 ha) tại Tây Ninh và hai KCN Phạm Văn Hai I và II (quy mô 668 ha) tại TP. HCM, dự kiến sẽ là động lực tăng trưởng trong vòng 5-10 năm tới.

PTKT – TRUNG TÍNH

Chart 1D, giá cổ phiếu xác nhận phục hồi kể từ hỗ trợ gần nhất quanh vùng giá 70 – 71 và phân kỳ dương với RSI. Tuy nhiên, giá cổ phiếu đóng cửa dưới các đường EMA, đồng thời sự giao nhau của EMA cũng là tín hiệu cần lưu ý. Hiện giá cổ phiếu có thể đi sideway quanh hỗ trợ 70 – 71 và kháng cự 79-80.