THỰC TRẠNG VỀ TÍN CHỈ CARBON TẠI VIỆT NAM

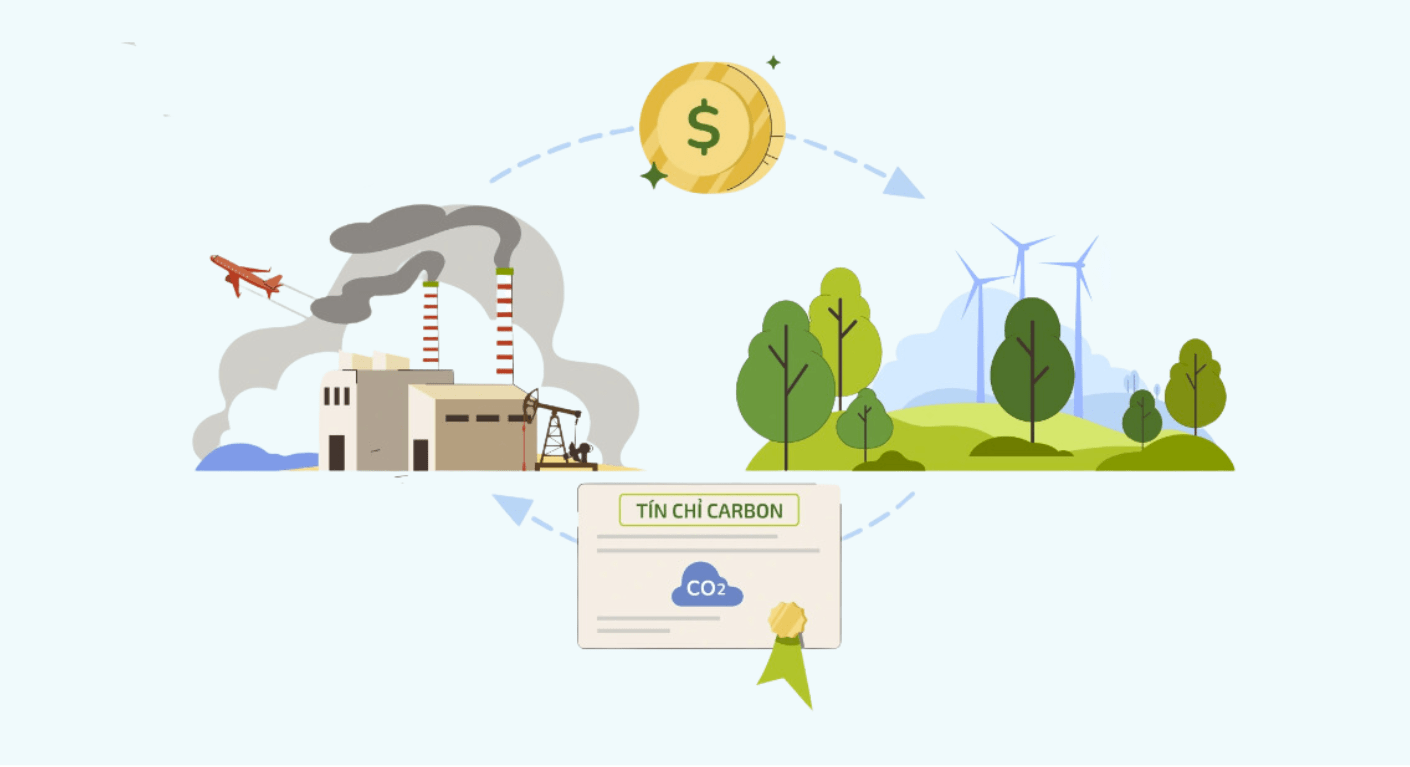

Tín chỉ carbon hoạt động như một “giấy phép” cho phép phát thải một tấn carbon dioxide (CO2) hoặc khí nhà kính tương đương. Được hình thành từ Nghị định thư Kyoto, tín chỉ carbon được xem là công cụ chính trong các nỗ lực giảm phát thải toàn cầu.

Hiện nay, có hai loại thị trường chính cho tín chỉ carbon là thị trường bắt buộc và thị trường tự nguyện. Thị trường bắt buộc, do chính phủ quy định, yêu cầu các công ty mua tín chỉ nếu phát thải vượt hạn ngạch. Hệ thống giao dịch khí thải của Liên minh châu Âu (EU ETS) là một ví dụ điển hình cho giao dịch thị trường bắt buộc. Qua đó, các công ty có thể mua tín chỉ để bù đắp cho lượng phát thải vượt mức hoặc bán đi tín chỉ dư thừa nếu họ giảm phát thải nhiều hơn yêu cầu. Thị trường tự nguyện cho phép các công ty và cá nhân mua tín chỉ để thể hiện cam kết về môi trường mà không bị bắt buộc bởi luật pháp. Những tín chỉ này thường đến từ các dự án xanh như trồng rừng hay phát triển năng lượng tái tạo. Mặc dù không bắt buộc, thị trường tự nguyện yêu cầu các dự án phải tuân theo tiêu chuẩn và chứng nhận nghiêm ngặt để đảm bảo hiệu quả.

Tín chỉ carbon không chỉ khuyến khích các công ty và quốc gia giảm phát thải mà còn hỗ trợ phát triển các dự án xanh và công nghệ sạch. Tuy nhiên, việc đảm bảo tính chính xác của các dự án và quản lý biến động thị trường là những thách thức lớn. Ngày 07/01/2022, Chính phủ Việt Nam ban hành Nghị định 06/2022/NĐ-CP nhằm giảm phát thải khí nhà kính và bảo vệ tầng ozon. Theo nghị định, giai đoạn đến hết năm 2027 sẽ tập trung vào việc xây dựng quy định về tín chỉ carbon và sàn giao dịch, triển khai thí điểm cơ chế trao đổi tín chỉ, cũng như nâng cao nhận thức và năng lực. Từ năm 2028, thị trường carbon sẽ được chính thức vận hành và kết nối với các thị trường quốc tế.

THỰC TRẠNG VỀ TÍN CHỈ CARBON TẠI VIỆT NAM

Trong năm 2023, Việt Nam đã chuyển nhượng thành công hơn 10 triệu tín chỉ carbon và thu về hơn 50 triệu USD. Điều này có nghĩa Việt Nam bán tín chỉ với giả chỉ 5 USD/tín chỉ và các tín chỉ này mới chỉ bán được trong thị trường tự nguyện, nên giá bán thấp. Dạng này dễ tham gia nhất, nhưng sẽ có thời gian định mức đánh giá. Nếu quá hạn thì hệ thống sẽ tự động đưa tín chỉ carbon về 0. Thị trường tự nguyện bắt buộc điều chỉnh hạn ngạch theo từng năm, trong khi đó, thị trường bắt buộc thì không bắt buộc. Bên cạnh đó, Việt Nam hiện chưa thể tham gia thị trường bắt buộc bởi Việt Nam chưa có các ký kết song phương, nên chưa thể bán tín chỉ carbon ở thị trường bắt buộc – thị trường có giá bán lên đến vài trăm USD/tín chỉ.

Nếu định giá tín chỉ carbon lúa là 20 USD/tín chỉ, và nông dân tuân thủ đầy đủ các quy trình giảm phát thải, họ có thể giảm 30% lượng phát thải, tương đương với việc giảm 2 tín chỉ carbon. Với mức giá 20 USD/tín chỉ, nông dân có thể nhận được 40 USD từ việc bán 2 tín chỉ. Chuyển đổi ra tiền Việt Nam, với tỷ giá 1 USD = 24.000 đồng, số tiền thu được là 960.000 đồng.

Hiện tại, lộ trình về tín chỉ carbon chỉ được xây dựng đến năm 2028 và chủ yếu áp dụng cho thị trường trong nước. Thị trường giao dịch quốc tế, tương tự như thị trường chứng khoán, vẫn chưa được xác định rõ ràng và còn bỏ ngỏ.

Ngoài ra, số lượng chuyên gia về tín chỉ carbon hiện còn hạn chế, mặc dù nhiều bên liên quan đã nỗ lực tìm hiểu và đầu tư vào việc đào tạo và tập huấn nguồn nhân lực cho lĩnh vực này. “Để phát triển xanh, con người phải là trung tâm.” có nghĩa là để thành công trong thị trường carbon, cần sự phối hợp từ nhiều bên và triển khai các chiến lược toàn diện, từ ngoại giao và khí hậu đến công nghệ. Sự hợp tác tích cực và tích hợp các yếu tố này sẽ là chìa khóa để đạt được mục tiêu phát triển xanh.

Bài viết liên quan: Thuế carbon tác động đến các doanh nghiệp Việt Nam như nào?

CBAM là chính sách của EU nhằm đánh thuế carbon đối với hàng hóa nhập khẩu dựa trên mức phát thải khí nhà kính trong quá trình sản xuất của chúng. Mục đích của CBAM là ngăn chặn việc chuyển sản xuất sang các quốc gia có quy định về khí thải lỏng lẻo hơn và khuyến khích giảm phát thải toàn cầu. Doanh nghiệp xuất khẩu có thể yêu cầu khấu trừ thuế nếu đã trả phí carbon tại quốc gia xuất khẩu. Chính sách này bảo vệ các ngành công nghiệp trong EU khỏi sự cạnh tranh không công bằng và thúc đẩy môi trường toàn cầu.

TÁC ĐỘNG CỦA CBAM LÊN VIỆT NAM

Đối với Việt Nam, mặc dù CBAM không ảnh hưởng lớn đến toàn bộ nền kinh tế, nhưng đối với từng ngành và doanh nghiệp cụ thể, sự giảm giá trị xuất khẩu có thể đáng kể và tạo ra áp lực không nhỏ. Khi Việt Nam triển khai thị trường tín chỉ carbon, doanh nghiệp sẽ được khấu trừ phí carbon đã trả trong nước khi xuất khẩu hàng hóa sang châu Âu. Nếu thị trường carbon hoạt động muộn, các doanh nghiệp có thể chịu thiệt. Vì vậy, các nhà sản xuất từ các quốc gia khác cần tính toán tổng lượng phát thải, bao gồm cả phát thải trực tiếp và gián tiếp, trong hàng hóa xuất khẩu của họ.

Tín chỉ carbon là chứng nhận phi vật lý có thời hạn. Nếu không bán trước khi hết hạn, chúng sẽ không còn giá trị. Tuy nhiên, nếu Việt Nam sử dụng công nghệ để theo dõi và chứng minh sản phẩm đạt tiêu chuẩn phát thải thấp, chúng ta có thể công bố thông tin này. Khi châu Âu áp dụng chính sách CBAM, các sản phẩm đã được chứng minh có lượng phát thải thấp sẽ không bị đánh thuế bổ sung. Mục tiêu của thị trường carbon là tạo ra kênh tài chính hỗ trợ cam kết giảm phát thải, không phải là một ngành kinh tế mới. Do đó, việc đầu tư hoặc môi giới trong lĩnh vực này là sai hướng.